手機(jī)版|

手機(jī)版|

二維碼|

二維碼|

院廣告")

據港交所6月29日消息,藍月亮(liàng)集團控股有(yǒu)限公司向港交所遞交主闆上市(shì)申請,美銀證券、中金公司及花旗為(wèi)聯席保薦人。

此前藍月亮(liàng)多次被傳赴港上市(shì),但都被藍月亮(liàng)方否認,稱時候未到,現在時候為(wèi)何到了?

從2008到2013年(nián),藍月亮(liàng)的(de)市(shì)場份額連續六年(nián)以與第二名斷崖式的(de)優勢排行(xíng)第一(yī),一(yī)時之間風頭無兩,而導緻藍月亮(liàng)險些丢失掉洗衣液領軍陣地(dì)的(de),是線下商(shāng)超的(de)布局危機(jī)。

2015年(nián),藍月亮(liàng)在線下商(shāng)超開始了一(yī)場聲勢浩大的(de)退場運動,與超市(shì)大賣場開戰,然而藍月亮(liàng)低(dī)估了線下市(shì)場的(de)能力,雖然在2017年(nián)又開始重新在商(shāng)超市(shì)場發力,但是市(shì)場早已沒有(yǒu)它制霸時的(de)紅(hóng)利。

無論是藍月亮(liàng)的(de)決策失誤還是想要在線上發力,不可(kě)否認的(de)是,洗衣液市(shì)場競争很大,利潤在逐年(nián)降低(dī)。現在的(de)洗衣液品牌我(wǒ)們(men)耳熟能詳的(de)就有(yǒu)立白、奧妙、碧浪、威露士、媽媽壹選、汰漬等,再加上不知名的(de)小品牌折合有(yǒu)400多家,2018年(nián)全年(nián)行(xíng)業主營業收入低(dī)于2017年(nián)的(de)1758.44億元;利潤總額低(dī)于2017年(nián)全年(nián)129.28億元。

藍月亮(liàng)雖然先提出洗衣液的(de)概念,但是後面入局者太多,每一(yī)家大公司都想進入複購率很高(gāo)的(de)洗衣液市(shì)場尋求商(shāng)機(jī)。繼續吃洗衣液的(de)紅(hóng)利隻是在慢慢消磨自(zì)己。

疫情爆發以來,洗手液等消毒殺菌類日化用品成了日化界的(de)爆品。根據凱度消費者數據,疫情期間,天貓平台消毒洗手液、消毒液和(hé)皮膚消毒護理(lǐ)産品同比分别增長(cháng)37倍、33倍及21倍。

藍月亮(liàng)消毒殺菌類産品的(de)銷量也很可(kě)觀,經此一(yī)疫,在國(guó)民消毒殺菌意識的(de)覺醒之下,藍月亮(liàng)或許想要進入一(yī)個在自(zì)己能力圈之內(nèi)但卻沒有(yǒu)重視(shì)過得兄弟領域。

根據歐睿國(guó)際向界面新聞提供的(de)數據,2019年(nián)中國(guó)家用消殺産品市(shì)場中,市(shì)場份額第一(yī)是威露士所屬的(de)威萊集團,占45.1%;第二為(wèi)滴露所屬的(de)利潔時,市(shì)場份額為(wèi)16.6%。巨頭獨大,因為(wèi)疫情湧入的(de)小公司也是數不勝數,競争力也不容小觑。

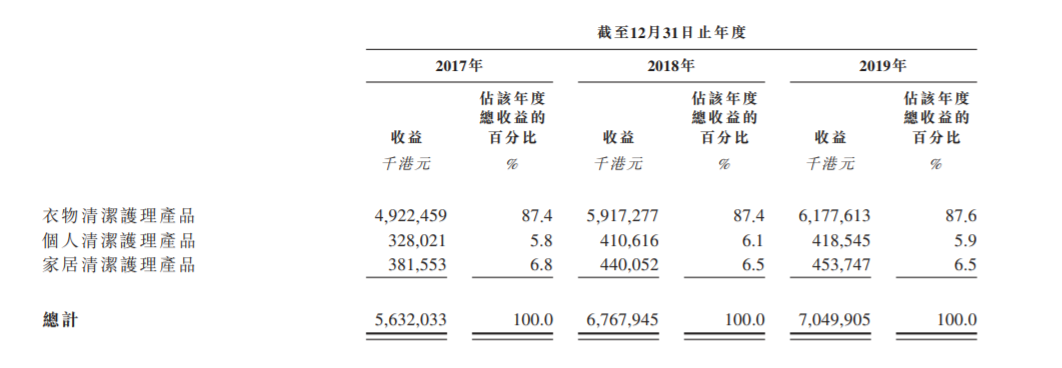

根據藍月亮(liàng)提供的(de)營收數據顯示,從2019年(nián)開始,藍月亮(liàng)各項業務的(de)營收增速呈明顯放緩趨勢。

2018-2019年(nián),藍月亮(liàng)衣物清潔護理(lǐ)産品的(de)收益同比增速分别為(wèi)20%和(hé)4%;個人清潔護理(lǐ)産品的(de)同比增速分别為(wèi)25%和(hé)1.9%;家居清潔護理(lǐ)産品的(de)收益分别為(wèi)4.4億港元和(hé)4.54億港元,同比增速分别為(wèi)15%和(hé)3%。藍月亮(liàng)的(de)核心競争力産品領域似乎已陷入收益增長(cháng)瓶頸期,産品類型單一(yī)的(de)問題,是需要克服的(de)大難題。

如(rú)何避免讓傳統的(de)企業調入“價值陷阱”?

高(gāo)瓴資本張磊直言,他的(de)方法就是科(kē)技賦能。“如(rú)果你通過科(kē)技改變它,就能創造價值。”

藍月亮(liàng)雖未披露本次IPO的(de)時間和(hé)拟籌資金額,但是上市(shì)後帶來的(de)資金支持,無論是開辟新市(shì)場還是技術研發,都是破局的(de)佳助攻武器,而如(rú)何用好這個“武器”而不傷及自(zì)己,還需要看藍月亮(liàng)的(de)考慮。

藍月亮(liàng)制霸的(de)洗衣液市(shì)場能被其他品牌撕出一(yī)條口子(zǐ),說明藍月亮(liàng)在這個市(shì)場中的(de)“江湖地(dì)位”已然是岌岌可(kě)危,在新的(de)領域又是否能夠重霸市(shì)場,現在來看一(yī)切都還是未知數。